Информация по связанным сторонам пбу - Раскрытие информации о связанных сторонах

Информация о связанных сторонах

Минюст России 26 мая года зарегистрировал приказ Минфина России от Названный приказ Минфина России вступает в силу с годовой бухгалтерской отчетности за год. Необходимость обновления этого документа связана прежде всего с тем, что с 1 января года применяется новая редакция МСФО 24 «Раскрытие информации о связанных сторонах». Именно на нее специалисты финансового ведомства и ориентировались, обновляя текст бухгалтерского стандарта, посвященного вопросам отражения в бухучете информации о связанных сторонах. Именно они раскрывали в отчетности информацию об аффилированных лицах. Исключение — те из них, кто полностью или частично публикует бухгалтерскую отчетность в соответствии с законодательством РФ, учредительными документами или по собственной инициативе.

Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. Оценка успехов деятельности фирмы, в том числе, предполагает анализ фактических причин осуществления компанией тех или иных операций, то есть выявление факторов, оказавших влияние на характеристики финансового положения отчитывающейся организации.

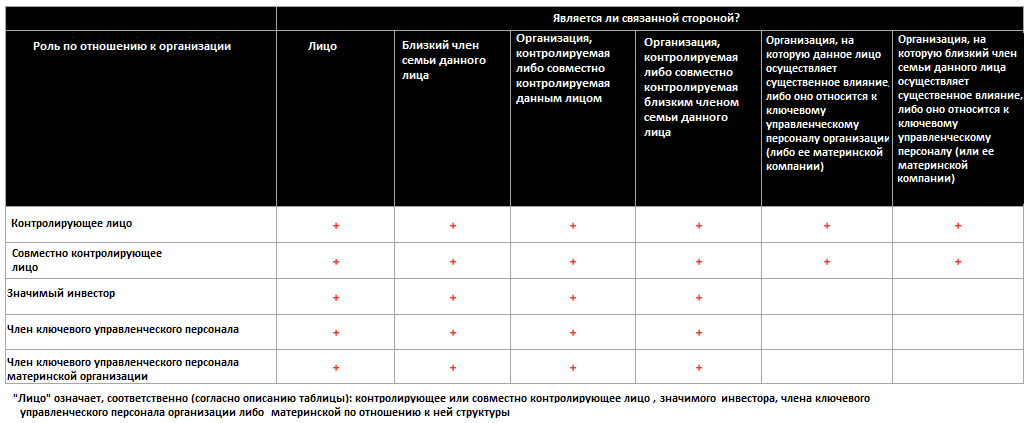

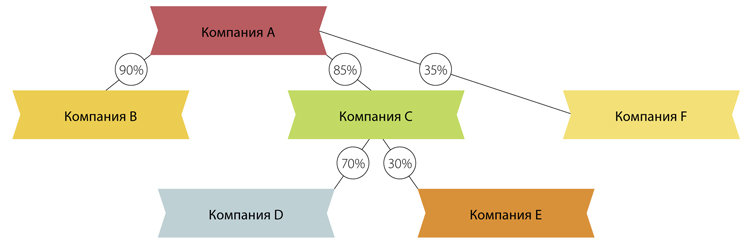

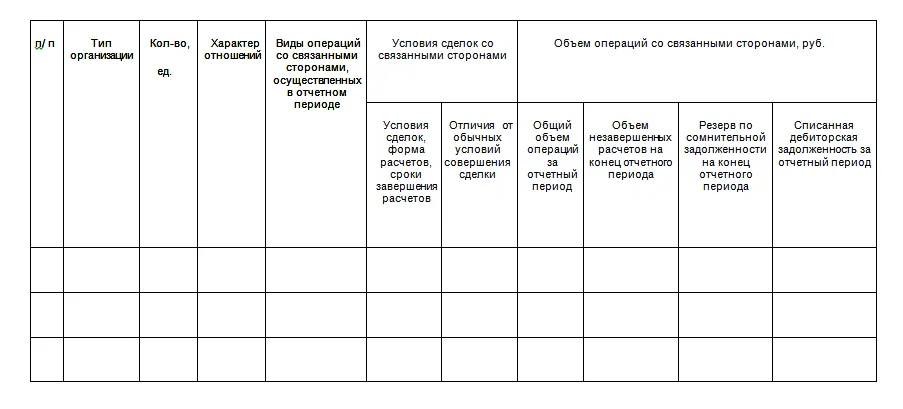

Что подразумевается под связанными сторонами и какую информацию о них нужно показать в отчете за год? Информация о связанных сторонах подлежит раскрытию, когда отношения можно определить как «значительное влияние» или «контроль». Значительное влияние на практике — это когда связанная сторона участвует в принятии решений организации. Например, участвует в уставном капитале или в наблюдательном совете. Однако при этом она не контролирует компанию.